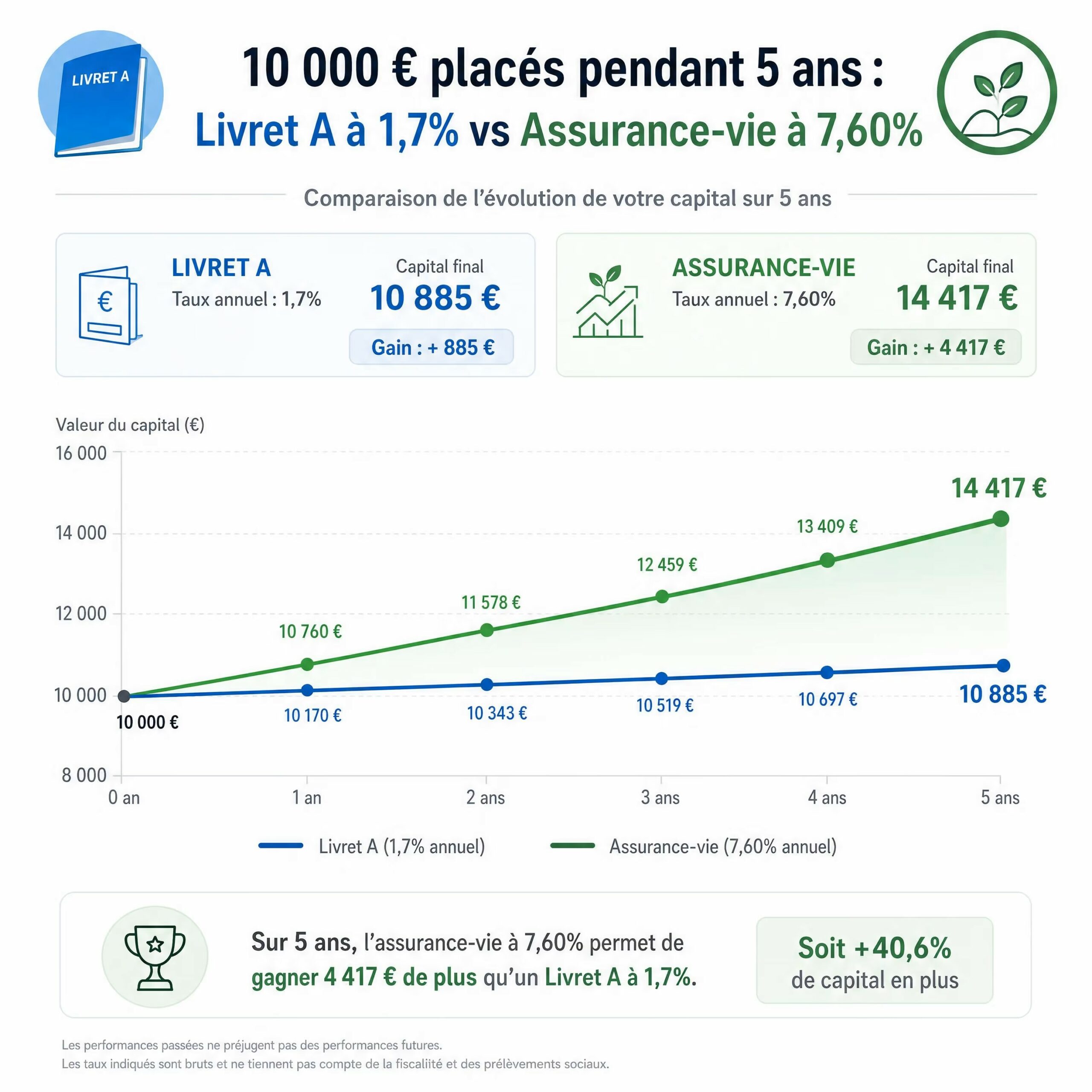

L’assurance-vie s’impose comme un pilier incontournable du paysage français. Hors fonds euros, les épargnants privilégient souvent les fonds immobiliers et plus particulièrement les SCPI (Sociétés Civiles de Placement Immobilier) plutôt que les autres types de fonds comme les actions et les obligations. Véritable couteau-suisse de l’épargne, la SCPI garantit une flexibilité unique aux personnes souhaitant investir dans l’immobilier sans souffrir des contraintes liées à la gestion directe. Les investisseurs deviennent ainsi associés co-propriétaires d’un parc immobilier qui sera géré par une société de gestion.

Les SCPI dans l’assurance-vie : une combinaison gagnante

La SCPI permet aux épargnants d’accéder à un portefeuille diversifié de biens immobiliers. Gérées par des professionnels, ces sociétés collectent des fonds des épargnants pour acquérir et gérer un parc immobilier, distribuant ensuite les loyers sous forme de dividendes.

Les spécificités de l’assurance-vie comme enveloppe d’investissement

L’assurance-vie se distingue par sa souplesse et flexibilité. Elle permet une allocation sur mesure entre différents supports financiers. Elle offre également une fiscalité allégée après huit ans de détention, renforçant ainsi son attrait auprès des épargnants.

Pourquoi associer SCPI et assurance-vie ?

L’association SCPI et assurance-vie emporte avec elle de nombreux avantages tels qu’une optimisation fiscale significative. Cette synergie permet une transmission plus aisée du patrimoine tout en profitant du rendement potentiellement attractif offert par les biens immobiliers professionnels.

Les avantages de l’investissement en SCPI via une assurance-vie

Une fiscalité très avantageuse, des rendements potentiels, une diversification du patrimoine… Nombreux sont les avantages de l’investissement en SCPI via une assurance-vie.

La fiscalité avantageuse des SCPI dans l’assurance-vie

Les revenus des SCPI ne sont pas taxés tant qu’ils restent dans l’assurance-vie.

Si vous décidez de sortir de votre contrat d’assurance-vie après 8 ans, vous serez seulement imposés sur la plus-value à hauteur des prélèvements sociaux. En cas de sortie après les 8 ans, l’imposition des gains sera de 30% maximum contre 50% hors assurance-vie.

Une grande accessibilité

Il est possible d’investir à partir de quelques centaines d’euros par SCPI contrairement à un investissement de plusieurs milliers d’euros hors assurance-vie. Ce ticket d’entrée plus faible vous offre la possibilité de diversifier tant votre patrimoine que votre investissement dans plusieurs SCPI.

Une meilleure liquidité

Dans le cadre d’une assurance-vie, vous achetez et vendez en un clic contrairement à un délai de plusieurs mois hors assurance-vie.

Rendements assurés et stabilité de l’immobilier de l’entreprise

Le laps de temps imposé (entre 3 à 6 mois) avant de percevoir des loyers dans le cadre d’un investissement dans une SCPI a de quoi freiner beaucoup d’entre vous. Autre avantage et pas des moindres : investir dans une SCPI via une assurance-vie garantit un délai de jouissance plus court (1 mois). Enfin, l’immobilier de l’entreprise se distingue par sa stabilité.

Il existe, cependant, quelques inconvénients à investir dans une SCPI dans l’assurance-vie et comme celui de pouvoir investir uniquement dans les SCPI prévues au contrat d’assurance-vie. A nouveau, l’accompagnement par l’un de nos courtiers en assurance s’avère indispensable pour investir dans une assurance-vie adaptée à vos projets futurs.