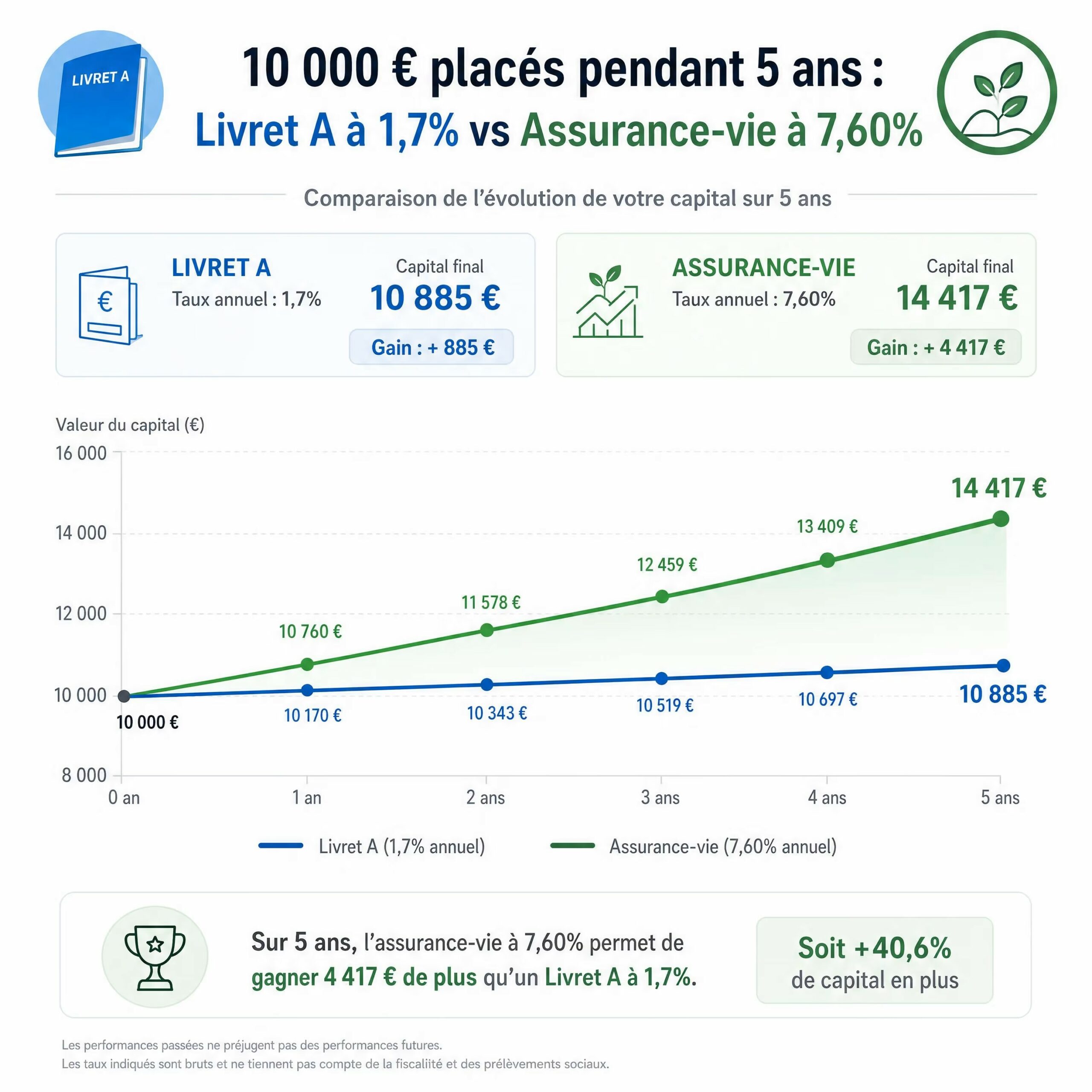

La plupart des français peuvent trouver de mauvaises informations concernant ce placement d’épargne. Contrairement à ce qu’il est dit, l’assurance vie rapporte ! En 2019, les contrats d’assurance vie en euros et les fonds en euros des contrats multisupports devraient rapporter entre 1,6 et 1,8% (plus de 2% pour les contrats primés par Le Revenu), soit bien davantage que le Livret A (0,75%) et le PEL (1% pour les plans ouverts depuis le 1er août 2016).

La flat tax ne supprime pas l’intérêt fiscal de l’assurance vie. Instauré par la loi de finances pour 2018, le prélèvement forfaitaire unique(PFU) de 30% s’applique à l’assurance vie. Mais uniquement aux gains après huit ans engendrés par des versements postérieurs au 27 septembre 2017 si vous disposez de plus de 150.000 euros en assurance vie.

Les assureurs garantissent l’intégralité des sommes déposées sur le fameux fonds en euros sans limite de montant, les français pensent que L’assureur ne garantit votre contrat qu’à hauteur de 70.000 euros. Cette garantie s’entend net de frais sur versement et net ou brut des frais de gestion annuels (selon les contrats).

À l’inverse des contrats Perp et Madelin, l’assurance vie n’est pas transférable vers une autre compagnie. Mais si vous n’êtes pas content de votre contrat, vous disposez d’un panel de solutions : arrêt des versements, retraits partiels (« rachats » dans le jargon des assureurs), clôture du contrat après études des conséquences fiscales.

L’assurance vie traditionnelle dite en «euros» n’est plus aussi rentable que par le passé mais les contrats modernes dit multisupport offrent de nombreuses possibilités de diversification en Bourse, immobilier, fonds structurés. L’assurance vie conserve son régime fiscal privilégier tant sur les gains qu’en cas de décès, elle n’est donc pas ancienne et non utilisable.