Introduction

Depuis des décennies, le Livret A est le placement préféré des Français. Avec 58 millions de détenteurs, soit 83 % de la population, ce produit d’épargne réglementé incarne la sécurité et la simplicité. Pourtant, en 2026, laisser votre argent sur un Livret A à 1,7 % représente un véritable manque à gagner face à l’inflation persistante et aux alternatives disponibles.

Avec un taux fixé à 1,5% depuis février 2026 et une inflation qui atteint 2,4% sur un an en mai, le rendement réel du Livret A plonge en territoire négatif. Cette réalité mathématique simple mais souvent oubliée signifie une chose : votre argent perd du pouvoir d’achat chaque année. Pendant ce temps, l’assurance-vie à 7,60 % offre une alternative performante et flexible, capable de faire véritablement fructifier votre patrimoine.

Cet article vous explique pourquoi cette différence est cruciale et comment l’assurance-vie peut transformer votre stratégie d’épargne en 2026.

Table des matières

- Le Match des Chiffres : Livret A vs Assurance-Vie

- Rendement Assurance-Vie 2026 : D’où Vient Ce 7,60 % ?

- Arbitrage Livret A : Les Idées Reçues à Casser

- Conclusion et Appel à l’Action

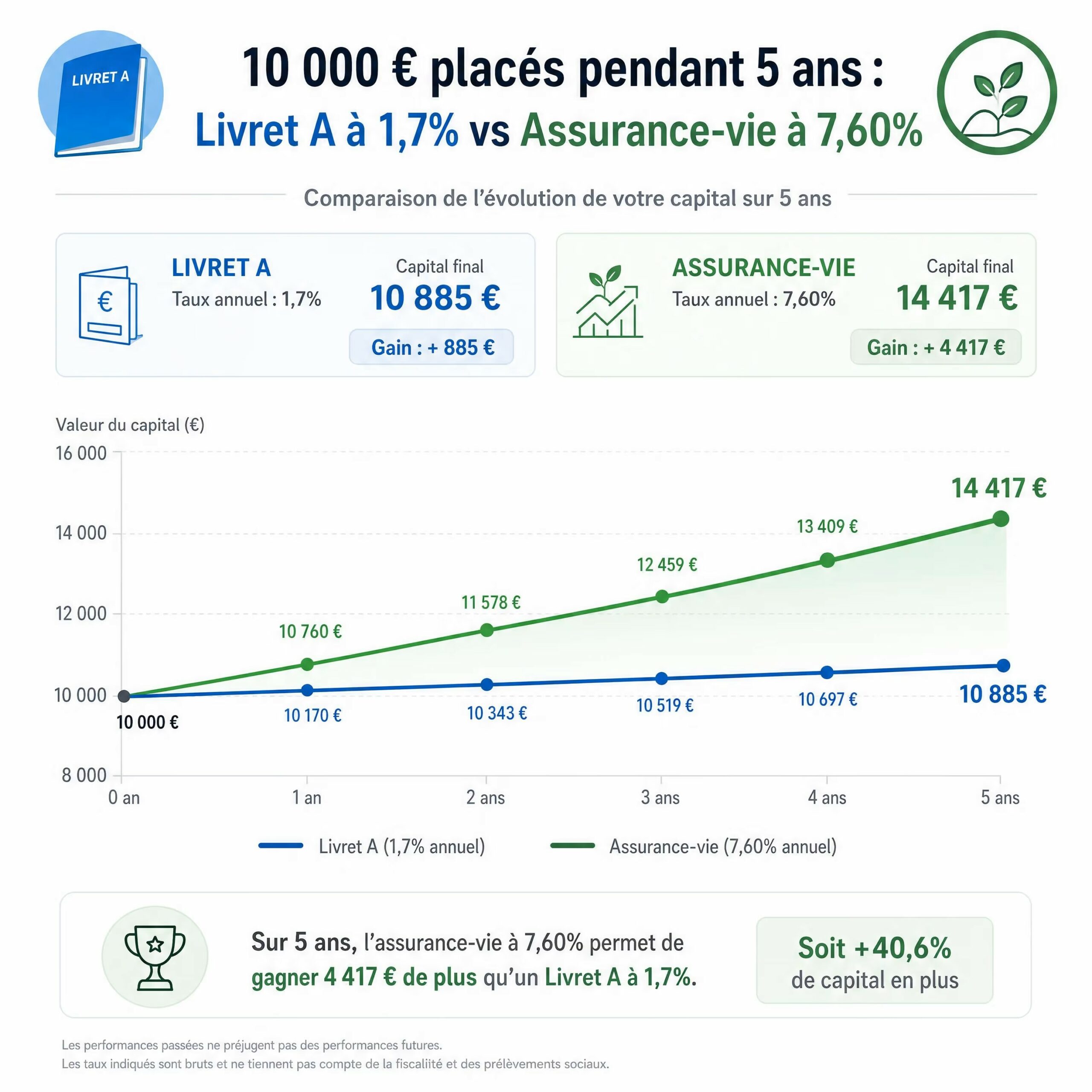

Le match des chiffres : livret a vs assurance-vie

Simulation concrète sur 5 ans

Pour bien comprendre l’impact réel, prenons un exemple concret : vous disposez de 10 000 € à placer. Voici ce que vous obtiendriez après 5 ans :

| Placement | Capital Initial | Taux Annuel | Capital Après 5 ans | Gains Bruts | Pouvoir d’Achat Réel* |

|---|---|---|---|---|---|

| Livret A | 10 000 € | 1,7 % | 10 877 € | 877 € | Négatif |

| Assurance-Vie | 10 000 € | 7,60 % | 13 609 € | 3 609 € | Très positif |

| Différence | — | — | +2 732 € | +2 732 € | +311 % |

*Le pouvoir d’achat réel prend en compte l’inflation moyenne estimée à 2,2% par an.

L’impact de l’inflation sur votre épargne

📊 -0,5% par an en rendement réel – Perte de pouvoir d’achat Livret A

C’est ici que réside le piège majeur du Livret A en 2026. Avec un taux de 1,7 % et une inflation à 2,4 %, votre rendement réel est négatif. Cela signifie qu’en termes de pouvoir d’achat, vous perdez de l’argent chaque année.

Prenons un exemple simple :

- Vous avez 10 000 € sur un Livret A

- Après un an à 1,7 %, vous avez 10 170 €

- Mais l’inflation a augmenté les prix de 2,4 %

- En pouvoir d’achat réel, vos 10 170 € valent seulement 9 926 €

Vous avez perdu 74 € de pouvoir d’achat malgré les intérêts !

Comparatif pluriannuel

Sur 10 ans, ce phénomène s’amplifie considérablement :

| Durée | Livret A (1,7%) | Assurance-Vie (7,60%) | Différence | Avantage |

|---|---|---|---|---|

| 5 ans | 10 877 € | 13 609 € | +2 732 € | +25,1 % |

| 10 ans | 11 837 € | 18 504 € | +6 667 € | +56,3 % |

| 15 ans | 12 863 € | 25 125 € | +12 262 € | +95,3 % |

📊 6 667 euros de gains supplémentaires – Différence cumulée sur 10 ans

Rendement assurance-vie 2026 : d’où vient ce 7,60 % ?

La composition du rendement

Le rendement de 7,60 % n’est pas magique. Il provient d’une stratégie d’allocation d’actifs équilibrée et transparente. Voici comment il se décompose :

1. fonds en euros boostés (3,5 à 4,5%)

Les fonds en euros constituent la base sécurisée de votre assurance-vie. Ces dernières années, les fonds en euros ont affiché des performances comprises entre 1 % et 4 % par an, souvent en dessous de l’inflation, pour une moyenne de 2,50 % en 2024.

En 2026, les assureurs proposent des bonus de rendement pour dynamiser ces fonds. Les assureurs sont de plus en plus nombreux à proposer des bonus de rendement sur leurs fonds en euros, ce qui porte les rendements à 3,5 à 4,5 % bruts.

Avantage clé : Votre capital est garanti. Même en cas de crise, vous ne perdez pas votre mise.

2. unités de compte (8 à 12%)

Les unités de compte (UC) offrent une exposition à des actifs plus dynamiques : actions, obligations internationales, immobilier (SCPI), thématiques ESG, etc. L’un des principaux attraits des UC est leur rendement espéré, nettement supérieur à celui des fonds en euros sur le long terme.

Sur 10 ans, les UC historiquement bien diversifiées affichent des rendements entre 8 et 12 % annuels, selon les périodes de marché.

Important : Les UC ne garantissent pas le capital. C’est le prix de la performance.

3. SCPI et immobilier (4,5 à 6%)

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’accéder à l’immobilier sans acheter directement. Elles distribuent régulièrement des revenus locatifs.

Rendement moyen : 4,5 à 6 % par an en distributions.

Allocation recommandée pour atteindre 7,60%

Voici une allocation type pour obtenir ce rendement :

| Support | Allocation | Rendement Espéré | Contribution |

|---|---|---|---|

| Fonds en Euros | 40 % | 4,0 % | 1,60 % |

| Unités de Compte | 35 % | 9,0 % | 3,15 % |

| SCPI | 15 % | 5,0 % | 0,75 % |

| Obligations Internationales | 10 % | 4,5 % | 0,45 % |

| TOTAL | 100 % | — | 7,95 % |

📊 2,50% brut – Rendement moyen fonds euros 2024

La notion cruciale de couple rendement/risque

Soyons honnêtes : il n’existe pas de rendement sans risque. Le couple rendement/risque est fondamental à comprendre.

Livret A : Rendement très faible (1,7%), risque quasi nul. Mais vous perdez du pouvoir d’achat.

Assurance-Vie à 7,60% : Rendement bien supérieur, mais avec une exposition au marché. Sur 5 ans, une baisse de 15 % des marchés réduirait le rendement à 5-6 %. Sur 10 ans, les crises s’estompent et le rendement se normalise.

Le secret : Plus l’horizon d’investissement est long, plus le risque diminue grâce à la diversification et aux rebonds de marché.

Arbitrage livret A : les idées reçues à casser

Idée reçue #1 : « l’argent en assurance-vie est bloqué »

C’est faux. L’assurance-vie n’est pas un placement bloqué. Vous pouvez effectuer des retraits partiels ou totaux à tout moment, sans pénalité.

Le souscripteur peut réaliser des versements libres sur son contrat, effectuer des retraits à sa guise ou procéder à des arbitrages en réaffectant ses supports.

Vous avez besoin d’argent d’urgence ? Vous pouvez retirer la moitié de votre assurance-vie en 48 heures. Contrairement au Livret A (où vous avez accès immédiat), l’assurance-vie offre une flexibilité complète tout en étant un placement sérieux.

Idée reçue #2 : « l’assurance-vie, c’est compliqué et coûteux »

Partiellement vrai, mais à nuancer. Les frais varient énormément selon les contrats.

- Anciens contrats : 1,5 à 2,5 % de frais annuels (à éviter)

- Contrats modernes en ligne : 0,5 à 1,2 % de frais annuels (recommandés)

Success Capital se distingue par une politique de frais transparente et compétitive, avec des frais de gestion compris entre 0,85% et 2% par an en moyenne, incluant la gestion pilotée personnalisée sans frais d’entrée, de versements d’arbitrage et de sortie.

Même avec 1 % de frais, vous gagnez 5,6 % net, contre 1,7 % brut sur le Livret A. L’avantage reste massif.

Idée reçue #3 : « l’avantage fiscal ne joue qu’après 8 ans »

Vrai, mais c’est précisément l’intérêt ! Si vous avez une épargne à long terme, l’avantage fiscal est décisif.

Les gains bénéficient d’une fiscalité adoucie en fonction de la durée de détention du contrat, avec un cadre particulièrement attractif après 8 ans, grâce notamment à des abattements annuels sur les retraits.

Voici comment ça fonctionne :

- Avant 8 ans : Imposition sur les gains à 45 % (cotisations sociales + impôt)

- Après 8 ans : Abattement annuel de 4 600 € par personne (9 200 € pour un couple) sur les gains

- Taux d’imposition réduit : 7,5 % à 12,8 % selon votre situation

Exemple concret :

Vous avez une assurance-vie depuis 10 ans avec 50 000 € de gains. Si vous retirez 10 000 € :

- Les 4 600 € d’abattement ne sont pas imposés

- Les 5 400 € restants sont taxés à 7,5 % = 405 € d’impôt

- Taux effectif : 4,05 % sur le gain retiré

Sur le Livret A, les intérêts ne sont pas imposés (fiscalité avantageuse), mais vous ne gagnez que 1,7 % brut. L’arbitrage fiscal devient rapidement en faveur de l’assurance-vie.

Questions fréquentes (FAQ)

Peut-on retirer son argent en assurance-vie sans pénalité ?

Oui, absolument. En cas de vie, le souscripteur peut effectuer des retraits partiels ou racheter son contrat à tout moment, avec des gains soumis à une fiscalité avantageuse après 8 ans. Les retraits partiels n’entraînent aucune pénalité. Seuls les gains (intérêts et plus-values) sont soumis à imposition, et cette imposition devient très avantageuse après 8 ans.

Quel est le rendement réaliste d’une assurance-vie en 2026 ?

Le rendement des fonds en euros de l’assurance vie est attendu à 2,9% pour les fonds euros purs. Cependant, avec une allocation diversifiée incluant unités de compte et SCPI, un rendement de 5 à 8 % est réaliste à moyen-long terme. Le 7,60 % proposé ici représente un objectif atteignable avec une bonne gestion, mais pas garanti.

Qu’est-ce qu’une unité de compte en assurance-vie ?

Une unité de compte (UC) est un support d’investissement qui vous permet d’accéder à des actifs dynamiques : actions, obligations, immobilier (SCPI), matières premières, etc. Contrairement au fonds en euros, le capital n’est pas garanti, mais le potentiel de rendement est bien supérieur. Les UC conviennent aux investisseurs ayant un horizon de 5 à 10 ans minimum.

Pourquoi le livret a perd-il du pouvoir d’achat ?

Parce que son taux (1,7%) est inférieur à l’inflation (2,4%). Mathématiquement, si vous gagnez 1,7 % d’intérêts mais que les prix augmentent de 2,4 %, vous perdez 0,7 % de pouvoir d’achat chaque année. Sur 10 ans, cette perte s’accumule et devient significative.

Quelle est la meilleure assurance-vie pour 2026 ?

Il n’existe pas une « meilleure » assurance-vie pour tous. Cela dépend de vos objectifs, de votre horizon d’investissement et de votre tolérance au risque. Recherchez :

- Des frais de gestion inférieurs à 1,2 % annuels

- Une diversité de supports (fonds euros, UC, SCPI)

- Un assureur solide et régulé

- Une gestion pilotée ou une gestion libre selon vos préférences

Chiffres clés

📊 1,7 % : Taux du Livret A en août 2026, inférieur à l’inflation

💡 58 millions : Nombre de Français détenteurs d’un Livret A (83 % de la population)

📈 7,60 % : Rendement annuel moyen atteignable en assurance-vie avec allocation diversifiée

💰 6 667 € : Différence de gains sur 10 ans entre une assurance-vie à 7,60 % et un Livret A à 1,7 % (pour 10 000 € investis)

🏛️ 4 600 € : Abattement annuel sur les gains en assurance-vie après 8 ans (9 200 € pour un couple)

⚠️ -0,7 % : Rendement réel du Livret A après prise en compte de l’inflation

Conclusion : agir dès maintenant pour préserver votre patrimoine

En 2026, laisser votre épargne sur un Livret A à 1,7 % n’est plus une stratégie prudente, c’est une perte d’opportunité. Vous ne perdez pas votre capital, certes, mais vous perdez du pouvoir d’achat année après année.

L’assurance-vie à 7,60 % représente une alternative performante, flexible et fiscalement avantageuse. Elle vous permet de :

✅ Faire fructifier votre capital à un rythme 4 à 5 fois supérieur au Livret A

✅ Conserver une flexibilité totale avec la possibilité de retirer votre argent à tout moment

✅ Bénéficier d’une fiscalité avantageuse après 8 ans, avec des abattements importants

✅ Diversifier votre épargne en combinant sécurité (fonds euros) et performance (UC, SCPI)

Le moment d’agir, c’est maintenant. Chaque année passée sur un Livret A à rendement négatif est une année de pouvoir d’achat perdu. Une assurance-vie bien structurée n’est pas un produit complexe ; c’est un outil patrimonial essentiel pour 2026.

Réalisez votre bilan patrimonial gratuit

Vous ne savez pas par où commencer ? Vous souhaitez comprendre quelle allocation est idéale pour votre situation ? Demandez un bilan patrimonial gratuit et sans engagement.

Nos experts analyseront :

- Votre situation financière actuelle

- Vos objectifs d’épargne et de retraite

- Les meilleures solutions pour optimiser votre rendement

- Les avantages fiscaux dont vous pourriez bénéficier

👉 Prendre rendez-vous pour un bilan gratuit ou Demander un devis personnalisé

Ne laissez plus votre argent perdre du pouvoir d’achat. Agissez dès aujourd’hui.